Når man opbygger en softwarevirksomhed, er de fleste iværksættere udelukkende fokuseret på at levere et produkt, som deres kunder ikke kan finde andre steder. Hvis virksomheden udvikler missionskritiske softwareløsninger, og glade kunder forbliver loyale, kan en succesfuld virksomhed vokse, og den vækst skaber nye udfordringer. Iværksættere trives med at opfylde de stadig mere komplekse krav til en blomstrende virksomhed, men til sidst kommer der et naturligt tidspunkt, hvor man begynder at tænke på exit-planlægning. Uanset hvad dine mål for exit måtte være, er hver situation unik. Det kan være en udfordring at skabe balance mellem de bedste resultater for både ejerskab, ledelse, medarbejdere og kunder. I dette indlæg undersøger vi fordele og ulemper ved de mest almindelige exit-strategier. Først er det vigtigt at forstå, hvad der adskiller salg af en softwarevirksomhed fra en traditionel virksomhed.

Hvad gør værdiansættelser af softwarevirksomheder unikke?

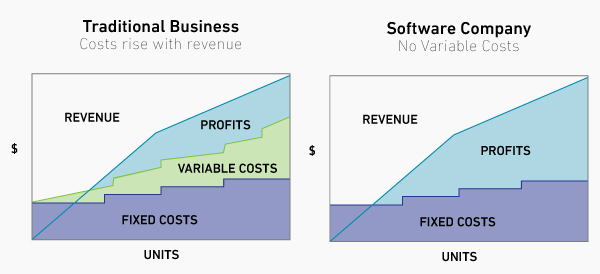

En softwarevirksomheds primære aktiv er intellektuel ejendom, hvilket kan give fordele og ulemper i forbindelse med værdiansættelse. Traditionelle virksomheder, som dem, der er involveret i landbrug, produktion, transport eller detailhandel, har alle materielle aktiver. Disse materielle eller fysiske aktiver kan omfatte fast ejendom, maskiner, køretøjer og/eller varelager, som er med til at bestemme virksomhedens værdi. Når disse virksomheder oplever større efterspørgsel efter deres produkter, foretager de nye investeringer i råvarer, produktion og transport for at opskalere produktionen.

Softwarevirksomheder kan generere højere fortjenstmargener end virksomheder, der er afhængige af materielle aktiver, da deres produkter typisk ikke har nogen transportomkostninger, de optager ingen hyldeplads, og de ødelægges aldrig. Software kan også distribueres til utallige kunder uden en tilsvarende stigning i produktionsomkostningerne. Som følge heraf kan softwarevirksomheder, der skaber overlegne produkter til deres særlige marked, være godt positioneret til at skabe stærke tilbagevendende indtægter, der kan holde i lang tid. Disse fordele ved ikke at være afhængig af fysiske aktiver er meget fordelagtige, når man driver en virksomhed, men kan gøre det vanskeligt at finde en køber, der forstår den langsigtede værdi af det, man har skabt, når man er klar til at trække sig ud. At sætte en ordentlig værdi på immaterielle aktiver som patenter, varemærker, lejekontrakter, computerkode, kundelister, franchiseaftaler, domænenavne og branchekendskab kræver en unik forståelse af den virksomhed og branche, man arbejder med.

Generationsskifte

Den enkleste måde at omgå en salgsproces på er at springe salget helt over og i stedet vælge at give virksomheden videre til et barn eller et andet familiemedlem. Masser af traditionelle virksomheder – fra små mor-og-pop-butikker til store detailgiganter som Walmart – har valgt at forblive familieejede virksomheder. Selv hvis arvingerne ikke har fuldt kendskab til den specifikke branche, kan en erhvervsuddannelse give dem en grundlæggende forståelse af regnskab, markedsføring og ledelse, så de kan lære resten hen ad vejen. I modsætning til traditionelle virksomheder kræver softwarebranchen mere specialiseret viden om kodning og udvikling for at sikre en vellykket overgang til efterfølgerne. Softwarevirksomheder på det vertikale marked har det ekstra krav, at arvingerne har et indgående kendskab til både den software, der tilbydes, og den branche, der betjenes. Erfarne virksomhedsejere ved, at det at reagere på deres kunders behov kan være afgørende for en virksomhed. Ejere af softwarevirksomheder, der betjener nichemarkeder, har lagt en unik kurs for at nå frem til deres specialiserede ekspertise, en erfaring, der er vanskelig at kopiere.

Ledelses- eller medarbejderopkøb (MBO eller EBO)

Selv om det kan være muligt for softwarevirksomheder at overdrage virksomheden til en ny ejer gennem arv, er det ledelsesteam, der har støttet et produkt i årtier, ofte en bedre mulighed, når man skal vælge en efterfølger til at forvalte virksomhedens produkt og intellektuelle ejendom. En ejer kan føle sig mere tryg ved at overlade virksomheden til en betroet protegé, men denne mulighed kan skabe en vanskelig vej til betaling. Hvis virksomhedens ejer ønsker at realisere de økonomiske fordele ved at sælge den virksomhed, de har opbygget, skal de nye ledere skaffe nok penge udefra til at finansiere deres køb. Selv hvis virksomheden har stærke tilbagevendende indtægter og en loyal, diversificeret kundebase, kan den specialiserede forståelse, der kræves for at evaluere en softwarevirksomhed, ligge ud over en typisk långivers ekspertise. Fordi softwarevirksomheders værdiansættelse er højere end gennemsnittet sammenlignet med traditionelle virksomheder, og virksomhederne har en lavere andel af materielle aktiver end gennemsnittet til at garantere dem, kan traditionelle banker se for stor en risiko ved at låne ud til softwarevirksomheder. Uden håndgribelige virksomhedsaktiver til at garantere et banklån kan ledelsen eller medarbejdergrupper, der forsøger sig med en MBO eller EBO, blive stillet over for udsigten til personligt at garantere lånene for at skaffe den nødvendige kapital. En sådan ordning kan potentielt bringe virksomheden på ustabil grund, hvis den skal klare et år eller to med overbelånt ejerskab.

Børsnotering af virksomheden

Når ledelsesteamet er solidt, men ikke i stand til at købe virksomheden direkte, er børsnotering en anden mulighed, som nogle ejere undersøger som en mulig exit-vej. I et ideelt scenarie ansøger en virksomhed om at blive noteret på en børs, og forsikringsselskaberne fastsætter prisen for en børsintroduktion (IPO). I dette ideelle scenarie kan det eksisterende ledelsesteam blive på plads, mens virksomheden rejser ny kapital, når investorer køber aktierne, og ejerens aktier kan blive en potentielt lukrativ måde at få penge ud af virksomheden på, når de vælger at sælge. For virksomheder med store brugerbaser og næsten universel brandgenkendelse som Facebook og Twitter kan den offentlige interesse for deres børsnoteringer generere nok kapital til at gøre satsningen umagen værd. Men for softwarevirksomheder, der betjener nichemarkeder og har meget lidt brandgenkendelse uden for den branche, de betjener, kan en vellykket børsintroduktion være langt mindre sandsynlig, og en børsintroduktion kan gøre virksomheden sårbar over for en uopfordret overtagelse. For en mindre virksomhed kan det være katastrofalt at blive opkøbt af en konkurrent uden mulighed for at få erstatning. Selv tech-giganter har fundet ud af, at børsnoteringer kan være en satsning, der resulterer i, at de mister kontrollen over deres virksomhed. Twitters ejerskifte i 2022 viser, hvor sårbar en offentlig virksomhed er over for en fjendtlig overtagelse fra enhver, der har penge nok til at købe en stor andel, og det kan betyde en katastrofe for virksomhedens kultur, forretningsmodel og forhold til dens kunder. Selv en vellykket børsnotering uden overtagelsesforsøg kommer med en lang liste af lovkrav og iboende usikkerhed på aktiemarkedet. Ejere, der ønsker at blive i virksomheden, mens aktiekursen stiger, kan synes, at en børsnotering giver mening. Men for en ejer, der ønsker at trække sig ud snart, kan risikoen ved en børsnotering i høj grad opveje de potentielle fordele.

Salg til private equity

I betragtning af de længere tidshorisonter for andre traditionelle exit-muligheder overvejer mange ejere af softwarevirksomheder at sælge deres virksomhed til et private equity-firma (PE). PE-firmaer er i en unik position med en dybere forståelse af softwarebranchens særlige driftsmodel og tilstrækkelig finansiering til at betale, hvad en virksomhed er værd, når andre finansielle institutioner ikke vil. Men når det drejer sig om at skabe likviditet for en ejer, der forlader virksomheden, giver PE-modellen anledning til bekymringer, der er værd at bemærke. PE-firmaer investerer typisk i virksomheder på kort sigt, og mange håber på at få et betydeligt afkast af investeringen i løbet af 3-5 år. At skabe et stort afkast på så kort tid kan ofte betyde, at der skal skæres i omkostningerne gennem afskedigelser eller foretages ændringer i eksisterende produkter, som kan skade virksomhedens forhold til kunderne. I en nichebranche, hvor omdømme og konsistens betyder alt, kan en forstyrrende ændring i ejerskabet bringe de tilbagevendende indtægter i fare, som udgør grundlaget for en virksomheds langsigtede succes. For ejere, der har brugt årtier på at opbygge de relationer, der er nødvendige for at gøre deres virksomhed til en succes, kan det føles som at afgive kontrollen over deres arv at overdrage deres virksomhed til folk, hvis dagsorden er fokuseret på en kortsigtet lønningsdag.

En afbalanceret løsning

Volaris Group leverer en unik løsning, der udnytter de fælles styrker hos hundredvis af softwarevirksomheder uden at bringe det, der gør hver enkelt virksomhed unik, i fare. Med mere end 150 opkøb til dato har Volaris en dyb forståelse af, hvordan softwarevirksomheder fungerer. Men i modsætning til PE-firmaer sælger vi aldrig de virksomheder, vi køber. Volaris investerer i sine virksomheder på lang sigt og tager sig tid til at opbygge et fundament, der gør virksomheden i stand til at få succes i de kommende år. Vores årtiers erfaring med benchmarking af softwarevirksomheder gør det muligt for Volaris at hjælpe sine virksomheder med at identificere muligheder for at vokse med det samme. Den stærke økonomiske opbakning fra vores moderselskab, Constellation Software, Inc. giver Volaris-virksomhederne adgang til investeringskapital til at finansiere initiativer uden at skulle opfylde krav om ekstern finansiering. Som buy-and-hold-forever-opkøber forstår Volaris, at investering i en virksomheds medarbejdere er nøglen til dens langsigtede succes. At blive en del af vores gruppe giver nye muligheder for karrierevækst i virksomheden, i vores andre virksomheder eller endda i Volaris’ koncernteam. Ejere af vores opkøbte virksomheder har opdaget helt nye karriereveje, når de vælger at blive i virksomheden efter at have sluttet sig til Volaris. Mange ejere fortsætter med at drive deres virksomhed på samme måde som før, men nu med mere støtte fra et finansielt stærkt moderselskab. Andre er blevet porteføljeledere efter at have opdaget en passion for M&A-siden af vores forretning. Og for dem, der ønsker at gå på pension eller skifte til en ny virksomhed, giver Volaris en gennemsigtig vej til at sælge virksomheden og tryghed i bevidstheden om, at deres virksomhed er i ansvarlige og dygtige hænder. Vi har med succes støttet væksten i softwarevirksomheder i mere end 25 år, og vi er altid glade for at diskutere mulighederne for, at nye virksomheder kan slutte sig til os. Uanset hvor du er på din virksomheds rejse, vil vi meget gerne tale om din virksomhed og dine planer for fremtiden. Du er velkommen til at skrive til os!