Al crear una empresa de software, la mayoría de los empresarios se centran únicamente en ofrecer un producto que sus clientes no puedan encontrar en ningún otro sitio. Si la empresa desarrolla soluciones de software de misión crítica y los clientes satisfechos se mantienen fieles, un negocio de éxito puede crecer, y ese crecimiento crea nuevos retos. Los empresarios prosperan satisfaciendo las demandas cada vez más complejas de una empresa floreciente, pero con el tiempo llega el momento natural de empezar a pensar en la planificación de la salida. Sean cuales sean tus objetivos de salida, cada circunstancia es única. Puede ser un reto equilibrar las mejores opciones para la propiedad, la dirección, los empleados y los clientes por igual. En este artículo examinaremos los pros y los contras de las estrategias de salida más habituales. En primer lugar, es importante comprender qué diferencia la venta de una empresa de software de la de un negocio tradicional.

¿Qué hace que las valoraciones de las empresas de software sean únicas?

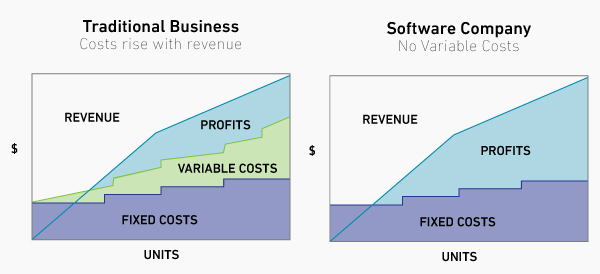

El principal activo de una empresa de software es la propiedad intelectual, que puede presentar ventajas e inconvenientes para su valoración. Las empresas tradicionales, como las dedicadas a la agricultura, la fabricación, el transporte o el comercio minorista, tienen activos tangibles. Estos activos tangibles o físicos pueden incluir bienes inmuebles, maquinaria, vehículos y/o existencias que ayudan a determinar el valor de la empresa. Cuando estas empresas experimentan una mayor demanda de sus productos, realizan nuevas inversiones en materias primas, fabricación y transporte para aumentar la producción.

Las empresas de software pueden generar mayores márgenes de beneficio que las empresas que dependen de activos tangibles, ya que sus productos no suelen tener costes de transporte, no ocupan espacio en las estanterías y nunca se estropean. El software también puede desplegarse a innumerables clientes sin el correspondiente aumento de los costes de producción. Como resultado, las empresas de software que crean productos superiores para su mercado concreto pueden estar bien posicionadas para crear fuertes ingresos recurrentes que puedan mantener durante mucho tiempo. Estas ventajas de no depender de activos físicos son muy beneficiosas a la hora de dirigir una empresa, pero pueden dificultar encontrar un comprador que comprenda el valor a largo plazo de lo que has creado cuando estés listo para salir. Poner un valor adecuado a activos intangibles como patentes, marcas registradas, arrendamientos, código informático, listas de clientes, acuerdos de franquicia, nombres de dominio y conocimientos del sector requiere una comprensión única del negocio y del sector al que se presta servicio.

Relevo generacional

La forma más sencilla de eludir un proceso de venta es saltárselo por completo y optar por traspasar la empresa a un hijo o a otro miembro de la familia. Muchas empresas tradicionales -desde pequeñas tiendas familiares hasta gigantes minoristas como Walmart- han optado por seguir siendo empresas familiares. Aunque los herederos no conozcan a fondo el sector en cuestión, una licenciatura en empresariales puede proporcionarles unos conocimientos básicos de contabilidad, marketing y gestión para que puedan aprender el resto sobre la marcha. A diferencia de las empresas tradicionales, la industria del software requiere conocimientos más especializados de codificación y desarrollo para que la transición a los sucesores sea un éxito. Las empresas de software de mercados verticales tienen el requisito añadido de que los herederos tengan un profundo conocimiento tanto del software que ofrecen como del sector al que sirven. Los empresarios experimentados saben que responder a las necesidades de sus clientes puede hacer triunfar o fracasar a una empresa. Los propietarios de empresas de software que sirven a nichos de mercado han trazado un camino único para llegar a su pericia especializada, una experiencia difícil de reproducir.

Compras de directivos o empleados (MBO o EBO)

Aunque puede ser posible que las empresas de software traspasen con éxito el negocio a un nuevo propietario a través de la herencia, el equipo directivo que ha mantenido un producto durante décadas suele ser una opción más viable a la hora de elegir a un sucesor que gestione el producto y la propiedad intelectual de la empresa. Un propietario puede sentirse más cómodo dejando la empresa en manos de un protegido de confianza, pero esta opción puede crear un camino difícil para el pago. Si el propietario de la empresa quiere obtener los beneficios económicos de vender el negocio que ha hecho crecer, los nuevos gestores necesitan recaudar suficiente dinero externo para financiar su compra. Incluso si la empresa tiene fuertes ingresos recurrentes y una base de clientes leal y diversificada, la comprensión especializada necesaria para evaluar un negocio de software puede estar más allá de la experiencia de un prestamista típico. Como las valoraciones de las empresas de software son superiores a la media en comparación con las empresas tradicionales, y estas empresas tienen una proporción de activos tangibles inferior a la media para garantizarlas, los bancos tradicionales pueden ver demasiado riesgo en conceder préstamos a empresas de software. Sin activos tangibles de la empresa que garanticen un préstamo bancario, la dirección o los grupos de empleados que intenten una MBO o una EBO pueden enfrentarse a la perspectiva de garantizar personalmente los préstamos para conseguir el capital necesario. Un acuerdo de este tipo podría poner a la empresa en un terreno inestable si tiene que capear un año o dos de depresión bajo una propiedad excesivamente apalancada.

Hacer pública la empresa

Cuando el equipo directivo es sólido pero no está en condiciones de comprar la empresa directamente, la salida a bolsa es otra opción que algunos propietarios investigan como posible salida. En un escenario ideal, una empresa solicita cotizar en bolsa y los suscriptores fijan el precio de una oferta pública inicial (OPI). En este escenario ideal, el equipo directivo actual podría permanecer en su puesto, mientras la empresa recauda nuevo capital cuando los inversores compran las acciones, y las acciones en manos del propietario podrían convertirse en una forma potencialmente lucrativa de sacar dinero de la empresa cuando decidan venderla. Para las empresas con enormes bases de usuarios y un reconocimiento de marca casi universal, como Facebook y Twitter, el interés público en sus OPI puede generar suficiente capital para que la aventura merezca la pena. Pero para las empresas de software que sirven a nichos de mercado y tienen muy poco reconocimiento de marca fuera del sector al que sirven, una OPI con éxito puede ser mucho menos probable, y salir a bolsa puede hacer que la empresa sea vulnerable a una adquisición no solicitada. Para una empresa más pequeña, la posibilidad de ser comprada por un competidor sin ningún recurso podría ser catastrófica para el negocio. Incluso los gigantes tecnológicos se han dado cuenta de que las OPI pueden ser una apuesta que les haga perder el control de su negocio. El cambio de propiedad de Twitter en 2022 demuestra lo vulnerable que es una empresa pública a una adquisición hostil por parte de cualquiera con suficiente dinero en efectivo para comprar una participación importante, y eso puede significar un desastre para la cultura corporativa de una empresa, su modelo de negocio y la relación con sus clientes. Incluso una OPV con éxito y libre de intentos de adquisición conlleva una larga lista de requisitos normativos y la incertidumbre inherente al mercado de valores. Los propietarios que deseen permanecer en la empresa mientras el precio de las acciones se revaloriza pueden considerar que una OPI tiene sentido. Pero para un propietario que quiera salir pronto, los riesgos de una OPI pueden superar con creces las posibles recompensas.

Vender a capital de riesgo

Dados los horizontes temporales más largos de otras opciones de salida tradicionales, muchos propietarios de empresas de software se plantean vender su negocio a una empresa de capital de riesgo. Las empresas de capital de riesgo están en una posición única, con un conocimiento más profundo del modelo operativo particular de la industria del software y financiación suficiente para pagar lo que vale una empresa cuando otras instituciones financieras no lo hacen. Pero cuando se trata de crear liquidez para un propietario que abandona la empresa, el modelo de las PE plantea problemas que merece la pena tener en cuenta. Las empresas de capital riesgo suelen invertir en empresas a corto plazo, y muchas esperan obtener un rendimiento significativo de la inversión en 3-5 años. Generar un gran rendimiento en un plazo tan breve puede significar a menudo recortar costes mediante despidos o introducir cambios en los productos existentes que podrían dañar las relaciones de la empresa con los clientes. En un sector nicho en el que la reputación y la coherencia lo son todo, un cambio perturbador en la propiedad puede poner en peligro los ingresos recurrentes que constituyen la base del éxito a largo plazo de una empresa. Para los propietarios que han pasado décadas construyendo las relaciones necesarias para que su empresa sea un éxito, ceder su empresa a personas cuya agenda se centra en un día de paga a corto plazo puede sentirse como ceder el control de su legado.

Una solución equilibrada

El Grupo Volaris ofrece una solución única que aprovecha los puntos fuertes compartidos de cientos de empresas de software sin poner en peligro lo que hace única a cada empresa. Con más de 150 adquisiciones hasta la fecha, Volaris tiene un profundo conocimiento del funcionamiento de las empresas de software. Pero a diferencia de las empresas de capital de riesgo, nunca vendemos las empresas que compramos. Volaris invierte en sus empresas a largo plazo, tomándose el tiempo necesario para construir unos cimientos que posicionen al negocio para tener éxito en los años venideros. Nuestras décadas de experiencia en la evaluación comparativa de empresas de software permiten a Volaris ayudar a sus empresas a identificar oportunidades para crecer de inmediato. El sólido respaldo financiero de nuestra empresa matriz, Constellation Software, Inc. da a las empresas Volaris acceso a capital de inversión para financiar iniciativas sin necesidad de cumplir requisitos de financiación externa. Como adquirente que compra y mantiene, Volaris entiende que invertir en los empleados de una empresa es la clave de su éxito a largo plazo. Unirse a nuestro grupo presenta nuevas oportunidades de crecimiento profesional dentro de la empresa, con nuestras otras empresas o incluso dentro del equipo corporativo de Volaris. Los propietarios de nuestras empresas adquiridas han descubierto trayectorias profesionales totalmente nuevas cuando deciden permanecer en el negocio tras unirse a Volaris. Muchos propietarios siguen dirigiendo sus empresas igual que antes, sólo que ahora con más apoyo de una empresa matriz financieramente fuerte. Otros se han convertido en líderes de cartera tras descubrir su pasión por la parte de fusiones y adquisiciones de nuestro negocio. Y a quienes desean jubilarse o emprender una nueva aventura, Volaris les ofrece un camino transparente para vender el negocio y la tranquilidad de saber que su empresa está segura en manos responsables y capaces. Llevamos más de 25 años apoyando con éxito el crecimiento de empresas de software y siempre estamos dispuestos a estudiar las posibilidades de que nuevas empresas se unan a nosotros. Estés donde estés en la trayectoria de tu empresa, nos encantaría hablar contigo sobre tu negocio y tus planes para el futuro. No dudes en escribirnos.